A tão aguardada reforma tributária foi finalmente promulgada há mais de um ano, marcando um passo significativo na modernização do sistema fiscal brasileiro. No entanto, o texto da Emenda Constitucional 132/2023, que entrou em vigor em 20 de dezembro de 2023, representa apenas a fundação. As principais transformações e os impactos concretos sobre a vida dos cidadãos e empresas dependerão da aprovação de uma série de leis complementares nos próximos anos.

Diante desse cenário de transição, as empresas precisarão de um planejamento tributário rígido e sólido para não perder dinheiro e acompanhar as principais mudanças. A complexidade das novas regras e o longo período de adaptação exigirão das organizações uma gestão fiscal estratégica e proativa para garantir a conformidade e otimizar seus custos.

Unificação de Tributos e o Modelo IVA

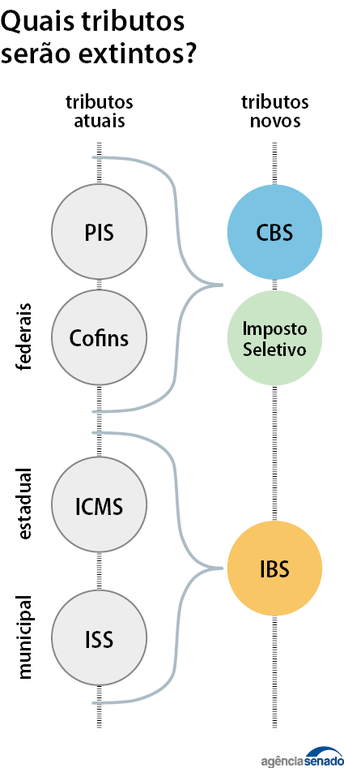

O cerne da reforma é a unificação de cinco tributos sobre o consumo (ICMS, ISS, IPI, PIS e Cofins) em uma cobrança única, a ser dividida entre a Contribuição sobre Bens e Serviços (CBS), de competência federal, e o Imposto sobre Bens e Serviços (IBS), de competência estadual e municipal. Essa unificação está prevista para ser totalmente implementada a partir de 2033.

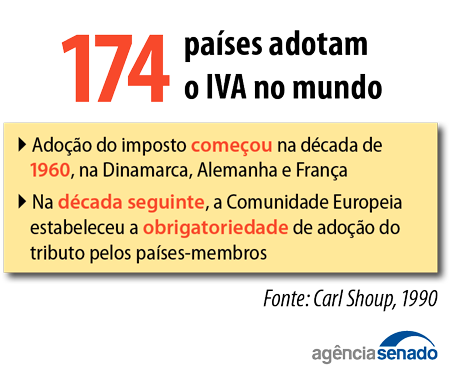

A grande aposta é a adoção do Imposto sobre Valor Agregado (IVA), modelo já utilizado por mais de 100 países e que visa eliminar o “efeito cascata”, onde um mesmo imposto é pago diversas vezes ao longo da cadeia produtiva. A expectativa é que essa mudança simplifique a cobrança e dê mais transparência aos tributos.

Expectativas e Desafios da Nova Carga Tributária

A alíquota final da CBS e do IBS é estimada em torno de 27,5%, um percentual que gerou debates entre os parlamentares. Enquanto o senador Eduardo Braga (MDB-AM), relator da PEC 45/2019, assegura que não haverá aumento da carga tributária para o cidadão, o senador Rogerio Marinho (PL-RN) levanta a preocupação de que o Brasil possa se tornar o país com maior cobrança no modelo IVA. Já o senador Alessandro Vieira (MDB-SE) argumenta que o contribuinte já paga uma carga maior, porém de forma oculta, destacando a importância da transparência que a emenda busca trazer.

Para garantir que a carga tributária não aumente, a reforma prevê uma “trava de referência”, permitindo a diminuição dos novos tributos em 2030 e 2035 caso haja um aumento da carga tributária proporcionalmente ao PIB. Além disso, o documento fiscal deverá, sempre que possível, informar o valor do imposto pago, aumentando a clareza para o consumidor.

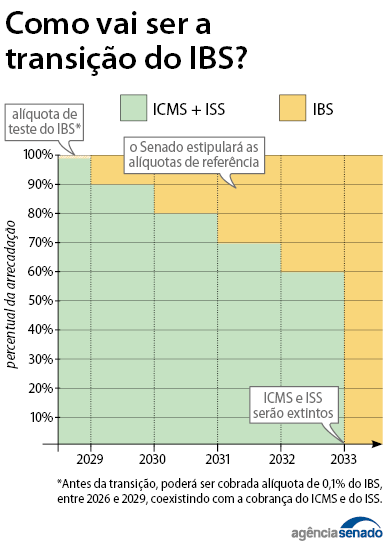

O Cronograma da Transição

A transição para o novo sistema será gradual e longa. Em 2026, haverá um período de teste com uma alíquota somada de 1% para CBS e IBS. A CBS será completamente instituída a partir de 2027. O IBS, por sua vez, só será definitivamente implementado em 2033, convivendo com o ICMS e o ISS de forma progressiva nos seis anos anteriores.

A partir de 2033, o Senado calculará uma alíquota de referência para a CBS e duas para o IBS (uma para estados e outra para municípios) para manter a nova carga tributária sobre o consumo equivalente à atual. Os entes federativos poderão alterar suas alíquotas do IBS, desde que não diminuam a arrecadação.

Exceções e Benefícios Fiscais

A reforma estabelece regras e exceções à alíquota geral para a CBS e o IBS. A Cesta Básica Nacional de Alimentos, cujos produtos serão definidos posteriormente por lei complementar, será isenta de impostos. Outros produtos e serviços, como hortícolas, frutas, ovos, serviços de saúde e produtos de cuidado menstrual, também poderão ser livres dos novos tributos.

Haverá também redução de 60% dos novos tributos para itens como alimentos para consumo humano, produtos de higiene e limpeza para famílias de baixa renda, produções artísticas e insumos agropecuários. Profissionais liberais fiscalizados por conselhos profissionais podem ter uma redução de 30%. É importante notar que esses benefícios poderão ser reavaliados a cada cinco anos, com exceção da cesta básica.

Além disso, serão criados regimes específicos para setores como serviços financeiros, hotelaria, agências de turismo e combustíveis, adaptando as regras tributárias a suas particularidades.

O Inédito Cashback e o Imposto Seletivo

Uma novidade no sistema tributário brasileiro é o cashback (dinheiro de volta), que devolverá parte do imposto pago por famílias de baixa renda. O cashback será obrigatório para energia elétrica e botijão de gás.

Outra inovação é o Imposto Seletivo, apelidado de “imposto do pecado”, que incidirá uma única vez sobre produtos e serviços prejudiciais à saúde e ao meio ambiente, como o tabaco. Este imposto não incidirá sobre energia elétrica nem telecomunicações, mas permitirá a cobrança de 1% sobre a extração de recursos naturais não renováveis. O Imposto Seletivo terá como função, a partir de 2027, desestimular o consumo desses produtos e financiar fundos como o FPM e o FPE.

Fim da Guerra Fiscal e Fundos de Compensação

A reforma visa combater a “guerra fiscal” entre os estados, proibindo a instituição de novas exceções ao ICMS e ISS e simplificando o pagamento de impostos pelas empresas. Para compensar a perda de benefícios fiscais por parte de pessoas jurídicas e físicas, foi criado o Fundo de Compensação de Benefícios Fiscais, que durará até o final de 2032 e receberá aportes significativos da União.

Outra medida para evitar a guerra fiscal é a tributação da CBS e do IBS apenas no local de consumo, e não mais no local de produção. Para mitigar perdas na capacidade de investimento dos estados, a reforma cria o Fundo Nacional de Desenvolvimento Regional (FNDR), que receberá aportes gradativos da União para investimentos em infraestrutura, geração de emprego e renda, e desenvolvimento científico e tecnológico.

Outras Alterações em Impostos Existentes

A reforma tributária também trouxe modificações para o Imposto de Transmissão Causa Mortis e Doação (ITCMD), Imposto sobre a Propriedade Predial e Territorial Urbana (IPTU) e Imposto sobre a Propriedade de Veículos (IPVA).

O ITCMD agora será cobrado no local de domicílio do falecido ou doador de bens móveis, e terá alíquotas progressivas. O IPVA poderá ter alíquotas diferenciadas por valor e impacto ambiental, e passará a incidir sobre iates, barcos e aviões de uso particular. Para o IPTU, os prefeitos poderão atualizar a base de cálculo por decreto, conforme critérios definidos em lei.

Próximos Passos e a Reforma da Renda

A promulgação da Emenda Constitucional é apenas o começo. O governo federal ficou obrigado a enviar, em até 90 dias após a promulgação, um projeto de lei que reforme a tributação da renda e a tributação da folha de salários (desoneração). Este foi o próximo grande desafio para os parlamentares, continuando o processo de modernização do sistema tributário nacional em outros setores.

A complexidade e a abrangência da reforma exigirão um acompanhamento atento da sociedade e do Congresso Nacional para que as leis complementares sejam aprovadas de forma a concretizar os objetivos de simplificação, transparência e incentivo ao crescimento econômico do país. Empresas que se anteciparem e investirem em um planejamento tributário estratégico estarão mais bem preparadas para navegar por essa nova era fiscal e transformar os desafios em oportunidades.